发布日期:2024-07-29 16:19 点击次数:165

关键词:汇率、货币政策、PPI、CPI

导语:4月海外宏观经济表现令市场分歧再度放大,市场对美联储降息节奏的确定性反复调整,这给了商品市场更多基于基本面的交易机会,并开始逐步表现出对宏观趋势的领先特征。4月末汇率市场波动以及FOMC议息会决议或强化了市场对美联储后续降息必要性提升的判断。国内宏观预期进一步好转,季节性弱势因素或成为拖累4月物价水平显著回升的主要原因,但仍不影响PPI和CPI同比水平的改善。

4月商品市场交易主线开始逐步领先于宏观因素变化,同时也呈现出围绕供需格局深度调整的特征,宏观预期层面偏多因素有继续累积趋势。

4月将成为宏观驱动下的全年商品市场趋势转向时刻。

月初以来,围绕美联储货币政策路径调整的交易思路仍有延续,但市场分歧也在美国经济数据的陆续发布下进一步放大,一方认为美国劳动力市场热度及持续通胀预期将助力其经济增长实现软着陆目标,进而令年内货币政策难有宽松预期;另一方则认为美国服务业热度引发的工资通胀螺旋难回头,实质利率增长前景渺茫,国债债务付息压力持续增加的背景下,美元信用扩张更是压力重重,进而使美联储在利率政策目标上的两难困境,并增加了美国虚拟经济泡沫破裂的风险。

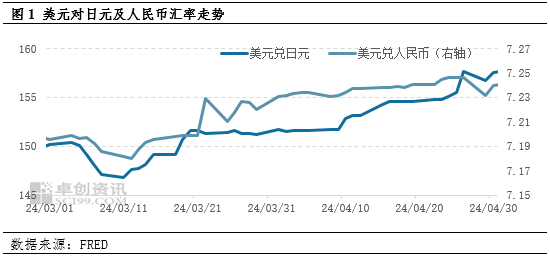

汇率市场充分反映了4月宏观因素变化下的不同经济体的前景预期,日元大幅贬值,人民币小幅走弱,欧元兑美元难降,也体现出了欧洲市场的相对强势预期。整体也给后续商品市场基于经济复苏拐点的低位回升形成了充分的宏观预期支撑。

430会议超预期释放下半年经济政策路径提振市场信心。

4月30日会议指出,要靠前发力有效落实已经确定的宏观政策,实施好积极的财政政策和稳健的货币政策。要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度,确保基层“三保”按时足额支出。要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本。要做好宏观政策取向一致性评估,加强预期管理。

2024年政府工作报告确定全年财政赤字目标在3.8%,同时从今年起拟连续几年发行超长特别国债,基本确定了全年的财政政策导向将重点向重大领域项目、科技创新、新型基建、民生领域发力的方向。另外对于专项债的发行使用,截至目前已经筛选通过的专项债项目需求达到5.9万亿元,同时,全年地方专项债券拟发行规模为3.9万亿元,相较2023年提高1000亿元。而一季度发行速度相对偏慢,后续发行提速必要性也有所提升。货币政策层面,目前货币供应总量相对宽裕,市场融资需求不足成为目前掣肘。对于灵活运用利率和存款准备金率等政策工具层面,要求支持实体经济的力度加大,从侧面也反映出对于运用全面降息工具的可能性有所降低,同时5月以来利率债市场开始转弱也在一定程度上降低了央行运用降息工具的压力。

另外4月随着国内多地商品房市场的交易政策的全面放宽,也进一步巩固了自去年下半年以来的地产需求侧好转的基础。因此,430会议后,政策端大概率将以财政政策和政府债券发行作为主要的宏观调控政策,同时伴随着需求端的持续释放,以及配合货币政策层面的预期管理,或将对下半年的商品市场形成相对较为长期的利多支撑。

4月PPI或超预期向好

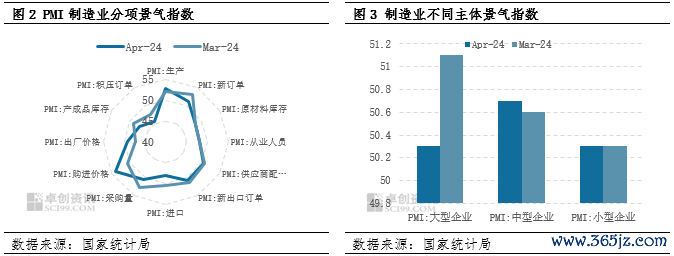

尽管4月国内经济景气增长态势有所回落,PMI制造业降至50.4,反映的主要是阶段性的供需格局深度调整特征,并不影响全年经济景气持续回升、增长稳中向好的格局。另外,从PMI变化趋势上看,对于4月PPI的回升或有一定的超预期因素影响。首先,制造业PMI回落幅度小于非制造业,生产指数和采购及出厂价格景气程度保持了趋势回升态势,反映出商品价格的趋势上行给制造业环节形成的传导作用。同时从4月制造业主体表现来看,中小规模企业景气度表现好于大型企业,反映出市场信心和景气预期的边际好转特征。

而从需求端景气程度看,市场谨慎预期仍存,主要也源于4-5月季节性偏弱的市场特征影响。4月PMI的企业订单方面均较上月有所减少,其中在手订单景气回落程度较为明显,除了数据端表现的生产指数持续回升影响,也仍不能排除制造业环节供应端集中检修因素的扰动。根据 监测数据显示,4月国内化工市场板块尽管整体偏弱,但因装置检修、停产等供应端因素提振,月均产品端价格下调空间也相对有限,部分如纯苯、苯乙烯、塑料等产品价格环比仍有上涨,影响月内卓创商品指数化工板块环比涨1.14%。

监测数据显示,4月国内化工市场板块尽管整体偏弱,但因装置检修、停产等供应端因素提振,月均产品端价格下调空间也相对有限,部分如纯苯、苯乙烯、塑料等产品价格环比仍有上涨,影响月内卓创商品指数化工板块环比涨1.14%。

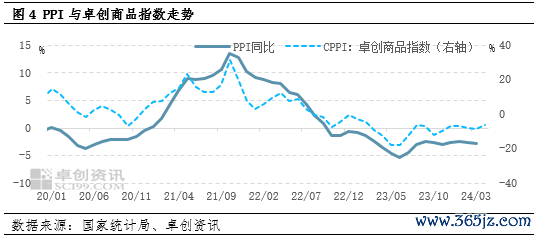

再结合其他工业品市场商品指数来看,4月国内煤炭及天然气市场需求略有改善,价格支撑力度相对偏弱,整体上行趋势不强,能源板块4月环比仍小幅下跌1.31%;钢铁建材市场原料端除焦炭外均有低位反弹态势,需求预期有所改善叠加原料端突发因素影响供应预期收紧,价格上行趋势明显,但均价水平较上月仍有偏低,影响本月建材板块指数环比下跌3.43%,而铜、铝等有色金属市场仍保持对宏观经济前景恢复的交易逻辑,价格继续走强,影响金属板块指数环比上月涨0.52%。预计4月PPI环比较上月持平,同比或有超预期修复可能。

4月CPI仍有回落可能

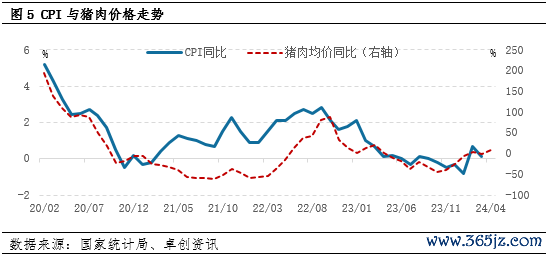

根据监测,农产品4月整体季节性回落,但均价水平多数仍高于上月。主要粮食及油料品种供应端相对宽松,需求表现较弱,价格整体弱势下行,畜产品中生猪二育出栏增加影响价格走弱,对猪肉价格上涨形成拖累;蔬菜方面生姜价格涨幅明显,其他蔬菜供应相对稳定,价格趋势回落,共同影响月内农副板块指数环比稳中略涨,涨幅0.78%。同时农业农村部菜篮子指数显示,4月蔬菜价格环比回落,同比有所上涨,季节性需求偏弱影响价格较上月转弱,但好于去年同期。预计4月CPI环比或稳中略降,同比增速或上涨0.1个百分点至0.2%。

综合来看,国内宏观物价通胀态势尚未形成,但政策端预期改善不断强化,短期劳动力市场偏弱与通胀下行关系密切,4月PMI所反映出的从业人员环比减少与生产端景气回升间存在短暂分歧,而非制造业从业人员指数有所上升或反映出市场仍有结构性劳动力市场供需矛盾。这也将继续反馈至宏观政策层面金砖财富,政策目标也仍将保持持续稳定发力节奏,为中长期经济增长形成政策底部支撑。